华润系布子金种子酒,白酒领域的“华润雪花”呼之欲出

图片来源:视觉中国

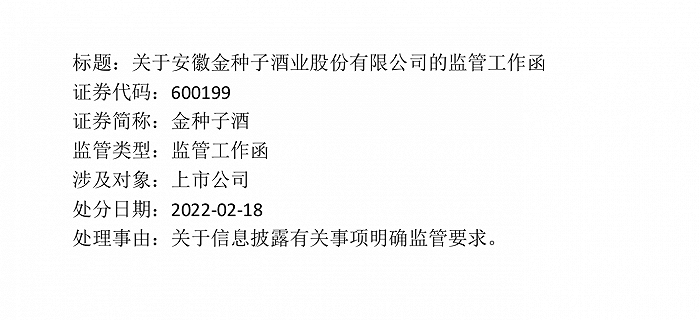

2月18日,安徽金种子酒业股份有限公司(以下简称“金种子酒”)(600199)收到上交所监管工作函,处理事由为“关于信息披露有关事项明确监管要求。”

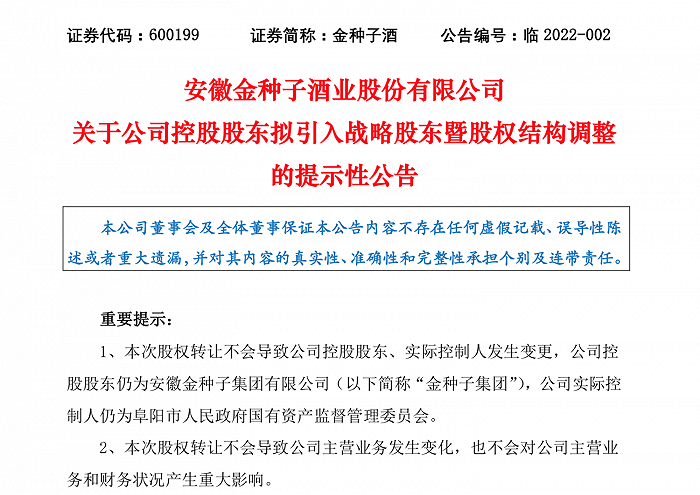

从2月16日晚间发布公告称控股股东拟引入战略股东华润(集团)有限公司的全资附属企业华润战略投资有限公司(以下简称“华润战投”),到收到上交所监管工作函,金种子酒在这两天里连续涨停。截至发稿前,金种子酒最新成交价为19.06元/股,涨幅9.96%。

与此前华润系投资战略不同的是,金种子酒相较于舍得酒业、金徽酒而言,长期经营能力下降使其深陷掉队苦恼。

对此,酒类营销专家肖竹青向界面记者指出,金种子酒在收入华润系麾下后,扭亏仅仅是技术上的问题,在此次收购背后,最重要的是,华润系或将以金种子酒为平台进行资本运作,并购更多的白酒厂进行白酒版块整体战略布局,通过资本的力量再造一个白酒领域里的华润雪花中国有限公司。

引入战投

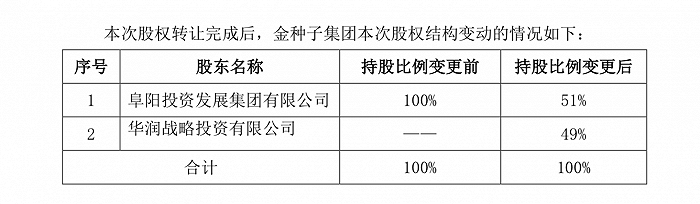

2月17日,金种子酒发布公告,控股股东金种子集团的唯一股东阜阳投发拟以非公开协议转让方式将所持金种子集团49%的股权转让给华润(集团)有限公司的全资附属企业华润战投。

此次交易完成后,阜阳投资发展集团有限公司持股比例从此前100%变更为51%。因此,在此次交易完成后,金种子酒控股股东以及实控人并未发生变更,仍为阜阳市国资委。

对此,金种子酒相关部门在接受界面记者采访时表示,目前暂不方便透露具体细节以及所造成的影响。

事实上,近年来华润系在白酒领域动作频频,从以老酒见长的舍得酒业,到陇南金徽酒,华润系对于区域酒企的青睐可见一斑。当对比后不难发现,相较于舍得酒业以及金徽酒较为强势的业绩表现来看,金种子酒相对较为弱势。

“华润此举为战略举措,我认为华润看中了金种子酒上市公司的壳资源。因为金种子酒是小盘股,很适合未来做资本运作,向里面装入更多资产,可以不断增发,不断放大上市公司可资源的融资能力和整合能力。未来华润一定会不断收购区域白酒厂资源,将来会陆续注入上市公司平台,通过资本并购,在白酒领域再造一个华润雪花(中国)啤酒有限公司。”对此,肖竹青指出。

是棋子?还是棋盘?

纵观目前白酒行业发展,优质的地方酒企上市公司较多,同在安徽省内便有古井贡酒、迎驾贡酒以及口子窖三大区域品牌。不仅如此,安徽省内还有众多较为优质的区域小酒厂。

缘何华润系将目光放在营业能力连年下降的金种子酒身上呢?

界面记者通过梳理资料发现,2013年-2017年,金种子酒营业收入分别为20.8亿、20.75亿、17.28亿、14.36亿、12.9亿,同比增长-9.32%、-0.27%、-16.74%、-16.89%、-10.14%;净利润分别为1.33亿、8856万、5208万、1702万、819万,同比增长-76.22%、-33.64%、-41.19%、-67.32、-51.88%。

对此,中国食品产业分析师朱丹蓬分析认为,在行业大分化时代,金种子酒没有把握住发展趋势,未能做出有成效的创新改变,业绩亏损也使其难以有足够的资源支撑创新升级和产品迭代。

尽管2018年金种子酒通过卖地力挽前三季度的颓势,当年营收实现13.15亿元,同比增长1.89%,净利润1.02亿元,同比增长1144.09%。但好景不长,2019年金种子酒便继续出现下跌情况,当年营收达9.14亿,同比下降-30.46%,净利润-2.04亿元,同比下降-300.71%。

据悉,2021年全年,金种子酒预计净利润亏损1.55亿元到1.85亿元。

因此,从数据上来看,金种子酒作为华润系布局酒业的一颗棋子远远不足其他优质标的经营业绩。但从长远来看,华润系若将布局整体白酒产业,那么金种子酒更像是华润系托起各地方小酒企的一个棋盘。

“华润收购金种子酒绝对不是为了企业扭亏这么简单,应该是一个产业的大布局。胡润西未来或将收购更多小酒厂,每个省收购一家,最后成一个白酒有限公司。因此,购入金种子酒股权只是为未来打造一个平台,所以对于金种子酒短期扭亏,还是未来扭亏,都是要服从于华润系安排的。”对此,肖竹青向界面记者指出。

借力布局

一面是借助收购股权布局白酒产业,一面是借助此次收购进一步提振自我业绩。

尽管从此次收购中,金种子酒相对于华润系而言,相对弱势。但对于金种子酒而言,此次收购也将助力酒企进一步拓宽销售渠道,并有资金进行产品研发。

界面记者通过翻阅资料发现,根据公开数据显示,2021年上半年,金种子酒在省内业绩实现2.94亿元,占总收入的89.3%。同期相比于同省酒企而言,迎驾贡酒仅第二季度省内便实现了4.83亿元的营收,远超金种子酒。

若将时间拉长,2018年全年,金种子酒业在省内市场实现营业收入约为7.27亿元。同期,迎驾贡酒、口子窖省内营收分别约为19.52亿元、35.6亿元。

根据民生证券研报显示,安徽市场经过多轮消费升级,地产酒合肥省主流价格带为200-400元。针对金种子酒相关产品,界面记者登陆天猫金种子酒官方旗舰店发现,金种子酒产品覆盖多元价格带,但以单瓶产品而言,销量却较低。

对此,白酒营销专家蔡学飞向界面记者表示,安徽市场消费升级较为明显,其中中低端市场萎缩较为严重。因此,在这样的大背景之下,金种子酒40-50元优势价格带也逐渐受影响,导致其几大主力产品发展、销售不畅,进而导致业绩亏损。

不仅如此,从省外市场营收来看,去年上半年,金种子酒仅营收3527.42万元,全国化进程在白酒上市公司中,略显落队。

而造成这样的原因,有部分业内人士指出,主要系于金种子酒主营市场受到同产区其他品牌白酒以及全国化程度较高的名优酒对安徽消费市场的挤压。

对此,朱丹蓬认为,以当前形势而言,金种子酒面临着全国头部名优白酒的打压,以及省内徽酒对市场的挤压,因此金种子酒但凭借自我力量向恢复业绩的希望可谓渺茫。同时,隔行如隔山,华润集团的入驻效果未来仍需看市场的成果。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

- ·酱酒头部化提速改写白酒格局 国台欲开启“新名酒”

- ·2022江宁开发区企业明星产品发布周举办绿色智能

- ·奥兰中国联合酒仙网首发“变色龙”新品 深度演绎品

- ·节水神器!科学家研发出新型水凝胶:可不断从空气中

- ·睡前玩手机8分钟兴奋超1小时上热搜!网友:难怪每

- ·午评:沪指跌0.41%创业板指大跌2%,中俄贸易

- ·港股开盘:恒生指数跌0.85%,百度集团涨9.2

- ·2月险资调研热股出炉26家看上迈瑞医疗下阶段或掀

- ·“中国大妈”出手!有银行金条库存卖光

- ·人民币兑美元中间价报6.3351元下调337个基

- ·开盘:A股三大指数集体低开沪指跌0.3%,油气股

- ·HDMI2.1快学习下!DP2.0将引入新认证拒

- ·3月2日热股前瞻:8股突发利好

- ·天风宏观宋雪涛:情绪的钟摆:哪些行业情绪开始改善

- ·商品期货早盘开盘普遍上涨,原油、棕榈油等涨超7%

- ·单霁翔:从“故宫看门人”到“世遗守望者”